PORTFEL ZRÓWNOWAŻONY

Portfel zrównoważony może składać się z następujących klas aktywów:

- obligacji skarbowych notowanych na rynku Catalyst;

- obligacji korporacyjnych i komunalnych notowanych na rynku Catalyst;

- obligacji korporacyjnych i komunalnych będących przedmiotem oferty publicznej, o ile emitent zobowiązał się do wprowadzenia ich do notowań na rynku Catalyst oraz których oferta kierowana jest do klientów o profilu ryzyka co najmniej umiarkowanym;

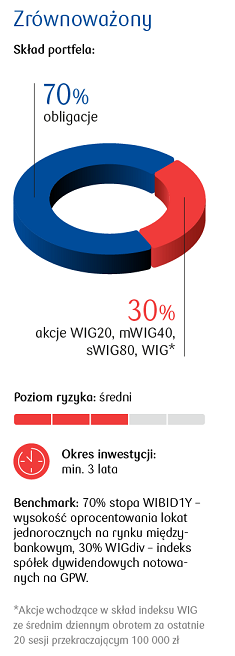

- akcji wchodzących w skład indeksów WIG20, mWIG40, sWIG80 ze średnim dziennym obrotem za ostatnie 20 sesji przekraczającym 100 000 zł;

- akcji będących przedmiotem oferty publicznej, o ile emitent zobowiązał się do wprowadzenia ich do notowań na rynku głównym GPW oraz których oferta kierowana jest do klientów o profilu ryzyka co najmniej umiarkowanym.

Cechy strategii inwestycyjnej

Celem inwestycyjnym jest wzrost wartości zainwestowanych środków pieniężnych poprzez uzyskiwanie stóp zwrotu zbliżonych do wyników benchmarku ustalonego dla portfela. Cel ten jest realizowany poprzez odpowiednią selekcję instrumentów finansowych, które mogą wchodzić w skład portfela. Dobór oparty jest na ocenie potencjalnego zysku w relacji do ryzyka związanego z sytuacją finansową emitenta. W szczególności istotnym kryterium doboru spółek jest niskie ryzyko upadłości oraz stabilna sytuacja finansowa.

Benchmark

Wyniki portfela zrównoważonego porównywane są ze stopą zwrotu indeksu składającego się w 70% ze stawki WIBID1Y (wysokości oprocentowania lokat jednorocznych na rynku międzybankowym) oraz w 30% z WIG Dywidendowy (indeksu spółek dywidendowych GPW).

Ryzyko portfela

Portfel zrównoważony jest portfelem o umiarkowanym ryzyku inwestycyjnym. W związku z faktem, iż modelowo 30% portfela stanowią akcje spółek notowanych na GPW ryzyko Portfela zrównoważonego jest wyższe niż w Portfelu obligacyjnym plus. Osiągnięcie zysku nie jest gwarantowane.

Do najważniejszych czynników ryzyka związanych z inwestycją w Portfel zrównoważony należą:

- ryzyko płynności – związane z niską płynnością niektórych instrumentów finansowych notowanych na rynku Catalyst oraz na GPW;

- ryzyko niewypłacalności emitenta – związane z sytuacją kiedy emitent nie jest w stanie wykupić w terminie obligacji i/lub nie realizuje w terminie wypłat odsetek;

- ryzyko stóp procentowych – związane ze zmianami stóp procentowych;

- ryzyko niewprowadzenia obligacji będącej przedmiotem oferty publicznej do obrotu na rynku Catalyst;

- ryzyko niewprowadzenia instrumentów udziałowych będących przedmiotem oferty publicznej do obrotu na rynku GPW;

- ryzyko makroekonomiczne – związane z ogólną sytuacją ekonomiczną w Polsce, mające istotny wpływ na zachowanie udziałowych instrumentów finansowych notowanych na GPW oraz obligacji notowanych na Catalyst;

- ryzyko spółki – związane z indywidualną sytuacją spółki dotyczącą np. osiąganych wyników finansowych, polityki dywidendowej itp.

Powyższe ryzyka minimalizowane są poprzez selekcję do Portfela obligacji i akcji emitentów o bardzo dobrej sytuacji finansowej, a także odpowiednią dywersyfikację. Ryzyko stopy procentowej ograniczane jest poprzez odpowiedni dobór terminów wykupu obligacji wchodzących w skład portfela. Ustalony minimalny poziom wartości średnich obrotów w odniesieniu do udziałowych instrumentów finansowych ogranicza ryzyko płynności.